Bei Finspreads ist der Pip-Value fest und er ist bei einem EUR-Account in EUR. Angenommen, bei einem anderen Forex-Anbieter wird das Konto nicht in USD geführt. Dann ist dort der Pip-Value durch die Konvertierung z. B. nach EUR auch in den Pairs variabel, in denen USD Gegenwährung ist. Daraus könnte theoretisch Kapital geschlagen werden.

Eine Range um den Entry wird festgelegt, deren oberes und unteres Ende die beiden möglichen Profit Targets sind. Das Mittel aus den Pip-Values an beiden Profit Targets wird berechnet. Dieses Mittel ist der Stake bei Finspreads, quasi der selbstbestimmte Pip-Value.

Da beide Accounts in EUR geführt werden, wird zur Bestimmung der Pip-Values der verschiedenen Pairs mindestens das Pair EUR/USD benötigt. Da das Pair sich aber anders entwickelt als andere Pairs, können die für eine lukrative Strategie nötigen Parameter nur für EUR/USD berechnet werden.

Zum Beispiel ist GBP/JPY zwar schön volatil, aber der Pip-Value wird aus anderen Pairs berechnet. Und diese Pairs entwickeln sich anders als GBP/JPY. Dadurch ist keine Berechnung der Pip-Values an beiden Profit Targets möglich. Der Stake ist somit nicht bestimmbar.

Es kommt nur also EUR/USD in Frage.

Die Gefahr ist, daß die Kosten schnell höher sind als die Gewinne. Denn die Range muß ziemlich groß gewählt werden. Nur dann ist die Differenz zwischen Stake und den Pip-Values an beiden Profit Targets groß genug, um zunächst mal die Spreads zu decken. Slippage müßte auch noch einkalkuliert werden. Und je weiter die beiden Profit Targets vom Entry entfernt sind, desto mehr Rollovers wird es geben. In Trendphasen mag das noch im Rahmen bleiben, aber in Seitwärtsphasen wird das einiges an Zinsen kosten.

Wenn die Kosten die Gewinne aufzufressen drohen, könnten die Profit Targets zwar weiter weg gelegt werden. Aber vielleicht dreht der Kurs dann kurz vor der Gewinnzone und dem Profit Target ab. Dann bleibt nur Schließen mit Verlust oder länger nicht aus den Miesen herauskommen...

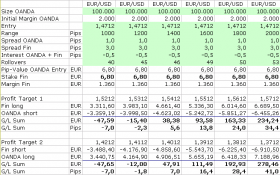

Beispiel:

Entries am 02.01.2008 17.00 EST bei EUR/USD 1,4712. Es folgt eine Seitwärtsphase, aus der es erst nach ungefähr 40 Tagen weiter Richtung Norden geht. Da die Finspread-Interests nicht vorliegen, habe ich stattdessen die ziemlich ungünstigen Hotspot-Interests angenommen und mit den vorliegenden OANDA-Interests verrechnet. Das ganze wurde dann in Pips umgerubelt.

Falls der Stake nur in 0,5er Schritten gewählt werden kann, funktioniert der Hedge nicht mehr zufriedenstellend bei kleineren Positionen. Im Beispiel wurde angenommen, daß er auf Zehntel wählbar ist.

Die Strategie ist nur dann lukrativ, wenn eins der beiden relativ weit entfernten Profit Targets schnell genug erreicht wird. Und das ist praktisch nur in Trendphasen möglich. Also wieder nüscht mit kostenlosem Mittagessen

Eine Range um den Entry wird festgelegt, deren oberes und unteres Ende die beiden möglichen Profit Targets sind. Das Mittel aus den Pip-Values an beiden Profit Targets wird berechnet. Dieses Mittel ist der Stake bei Finspreads, quasi der selbstbestimmte Pip-Value.

Da beide Accounts in EUR geführt werden, wird zur Bestimmung der Pip-Values der verschiedenen Pairs mindestens das Pair EUR/USD benötigt. Da das Pair sich aber anders entwickelt als andere Pairs, können die für eine lukrative Strategie nötigen Parameter nur für EUR/USD berechnet werden.

Zum Beispiel ist GBP/JPY zwar schön volatil, aber der Pip-Value wird aus anderen Pairs berechnet. Und diese Pairs entwickeln sich anders als GBP/JPY. Dadurch ist keine Berechnung der Pip-Values an beiden Profit Targets möglich. Der Stake ist somit nicht bestimmbar.

Es kommt nur also EUR/USD in Frage.

Die Gefahr ist, daß die Kosten schnell höher sind als die Gewinne. Denn die Range muß ziemlich groß gewählt werden. Nur dann ist die Differenz zwischen Stake und den Pip-Values an beiden Profit Targets groß genug, um zunächst mal die Spreads zu decken. Slippage müßte auch noch einkalkuliert werden. Und je weiter die beiden Profit Targets vom Entry entfernt sind, desto mehr Rollovers wird es geben. In Trendphasen mag das noch im Rahmen bleiben, aber in Seitwärtsphasen wird das einiges an Zinsen kosten.

Wenn die Kosten die Gewinne aufzufressen drohen, könnten die Profit Targets zwar weiter weg gelegt werden. Aber vielleicht dreht der Kurs dann kurz vor der Gewinnzone und dem Profit Target ab. Dann bleibt nur Schließen mit Verlust oder länger nicht aus den Miesen herauskommen...

Beispiel:

Entries am 02.01.2008 17.00 EST bei EUR/USD 1,4712. Es folgt eine Seitwärtsphase, aus der es erst nach ungefähr 40 Tagen weiter Richtung Norden geht. Da die Finspread-Interests nicht vorliegen, habe ich stattdessen die ziemlich ungünstigen Hotspot-Interests angenommen und mit den vorliegenden OANDA-Interests verrechnet. Das ganze wurde dann in Pips umgerubelt.

Falls der Stake nur in 0,5er Schritten gewählt werden kann, funktioniert der Hedge nicht mehr zufriedenstellend bei kleineren Positionen. Im Beispiel wurde angenommen, daß er auf Zehntel wählbar ist.

Die Strategie ist nur dann lukrativ, wenn eins der beiden relativ weit entfernten Profit Targets schnell genug erreicht wird. Und das ist praktisch nur in Trendphasen möglich. Also wieder nüscht mit kostenlosem Mittagessen