Hallo Forenmitglieder,

ich habe eine Excelltabelle erstellt die genau zum damaligen Thema passt. Hier ein kurzer Umriss was du damit machen kannst:

Elbroto Tradeauswertung 20150416.zip

+ Dokumentation der täglichen Trades

+ Auswertung der Ergebnisse nach Wochentag

+ Auswertung der Ergebnisse nach Handelsstunden (von 6Uhr bis 23Uhr)

+ Automatisches Aussortieren von Trades, die von Beginn an keine Potential hatten

+Vergleich und Auswertung von 3 Handelsstilen:

A) Fire&Forget mit Standardwerten -> Bei jeden Einstieg ist der Abstand von SL&TP durcheinen gleichbleibenden Abstand festgelegt (Musterbeispiele SL80Ticks/TP80Ticks)

B) Fire&Forget mit individuellen TP -> Der Abstand des SL bleibt ein Standardwert aber derTP wird dem Chart angepasst (Musterbeispiele SL80Ticks/TP>80Ticks)

C) Aktives Managen des Trades -> Tradeeinstieg erfolgt mit StandardSL aber Ausstiegerfolgt durch Teilausstiege oder komplette Schließung je nach Umsetzung des Trades

Ich habe die Tabelle für einen Bekannten programmiert, um Ihm mit seinen eigenen Daten vor Augen führen zu können, warum seine überhasteten Teilausstiege ihn mehr Geld kosten als einbringen. Außerdem konnte ich beweisen, dass Trades mit geringem Erfolgspotenzial (welches schon vor dem Einstieg erkennbar ist) seine Performance entscheidend herunterziehen.

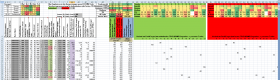

Dokumentation des Trades

Für die Dateneingabe eines Trades reichen die 8 graugefärbten Zellen und 1 lilafarbene Spalte, die aber nur bei Teilausstiegen gebracht wird. Es gibt keine Makros, alles was Eingegeben wird ist sofort in der Statistik enthalten.

Die Spaltenüberschrift ist selbsterklärend (bzw. mit Kommentar in der Spaltenüberschrift hinterlegt) und meine Daten auf dem Reiter „Musterdaten“ dienen als Beispiel. 1 konkreten Trade und dessen Eingabe werde ich später erklären.

Kurze Erklärung zu 3 Formeln:

Zelle AA11- Die Gesamtposition von ursprünglich 0,05 Lot hat ein Gesamtergebnis in 55,6Ticks erreicht.

Zelle AD11- 55,6 Ticks sind 24,4 Ticks weniger als man mit festem Standard SL und TP erreicht hätte, also wenn man nicht schon vorzeitig per Marketorder ausgestiegen wäre.

Zelle AF11- 55,6 Ticks sind 42,4 Ticks weniger als man mit individualen TP und Standard SL erreicht hätte, also wenn man nicht schon vorzeitig per Marketorder ausgestiegen wäre.

Automatisches Aussortieren von Trades, die von Beginn an keine Potential hatten

Ich bat meinen Bekannten vor jeden Trade einen Zielbereich in Spalte G einzutragen, welchen der Kurs (seiner Meinung nach) ohne Probleme erreichen sollte. Um die Auswirkungen von Trades nach dem Motto: „Die 20Ticks nehm ich vorm Widerstand noch mit“ sehen zu können, kann man in der Zelle AF1 das „Mindestpotenzial“ festlegen. Nur wenn der Trade dieses erfüllt, wird der Trade in Auswertungen integriert. Hierzu ein Beispiel

+ Einstieg @ 10000

+ Nächster Widerstand in Traderichtung 10040

(Der Trader sieht also ein Mindestpotenzial von 40 Ticks/Pips/Punkten)Ist in der Zelle AF1 ein Wert >40 eingestellt, so wird der Trade nicht in den Auswertungen angezeigt bzw. die Ergebnisse des Trades werden kein Teil der Auswertung

Vergleich von 3 Handelsstilen

A)Grundsystem für den Vergleich war der Handel im Euro/Usd mit festen 80Ticks als Gewinn- und Verlustziel. Diese Werte sind aber nicht vorgeschrieben sondern können für den SL in der Zelle AD6 und für den TP in der Zelle AD7 festgelegt werden. Die SL Werte dürfen aber nicht zwischendurch geändert werden, weil sonst vorherige Daten verfälscht werden. Hierzu ein Beispiel

+ Originale SL/TP Einstellung durch den Nutzer sind je 100Ticks

+ Bei einem Shorttrade steigt der Kurs von 10000 nach dem Einstieg um 60Ticks auf 10060

+ Der Kurs dreht und fällt bis 9925 (also noch 25Ticks vom TP entfernt)

+ Anschließende steigt der Kurs ohne Blick zurück auf 10080 (20Ticks vor dem SL)

+ Danach stützt der Kurs bis 9800 (der TP wurde bei 9900 gerissen & die Position geschlossen)

+ Mit der News steigt der Kurs auf 11000 nun wurde auch das alte Stopplevel durchschritten, was aber egal ist, weil keine Shortposition mehr gehalten wurde Ergebnis des Trades +100Tick

In die Spalte N wird der Wert 9800 eingetragen weil das der „Extrempunkt+“ war bevor der Kurs den „gedanklichen“ SL von 100Ticks @ 10100 gerissen hätte. In die Spalte T tragen sie den Wert 10080 ein, weil das der „Extrempunkt-“ gegen die eigentliche Traderichtung war, bevor der Trade im TP @ 9900 beendet wurde.Ändert man Nachträglich den Wert des SL auf 60 (um beim Beispiel zu bleiben: Einstieg @10000 SL@ 10060). Anhand der eingetragenen Tabellenwerte 9800 und 10080 können sie nicht sagen welches Ereignis zu erst eingetreten ist! Der TP Wert kann aber auch zwischenzeitlich geändert werden. Der SL ist ja gleich und der neue TP Wert wird ja mit dem „Extrem+“ aus Spalte N verglichen. (so kann man den bestmögliche TP Wert ermittel -> die Auswertungen für Handelsstil B und C passen sich aber nicht an!!!Hier kommt die o.g. Spalte G zum Einsatz. Der TP wird also von Beginn an in den Zielbereich gelegt. Der SL bleibt der dauerhafte Standardwert (Zelle AD6)

B) Der Trade startet ohne TP aber der SL bleibt der dauerhafte Standardwert (Zelle AD6).

C) Der Trader kann die Position nach einem ermessen Managen. 1Teilausstieg ist problemlos in die Datenreihen einzutragen (Der Trade wird dann auf 2 Zeilen aufgeteilt)

Auswertung der 3 Handelssysteme

In den Spalten AM bis AP werden die Daten erfasst und nach den Grundwerten (Tradeanzahl, Anzahl Gewinner größer 20 Ticks, Anzahl Gewinner kleiner 20Ticks, Anzahl Verlierer, Trefferquote, Durchschnittstradeergebnis und den aktuellen Stand) in den Farben grün-gelb-rot automatisch verglichen.

Auswertung der Ergebnisse nach Handelsstunden (von 6Uhr bis 23Uhr)

Für die beiden passiven Handelsstrategien:

A) Fire&Forget (mit individualen TP/SL)OHNE Eingreifen -> passiven Trader (Wird in den Tabellenköpfen hellgrün dargestellt)

B) Fire&Forget (mit festen TP/SL)OHNE Eingreifen -> passiven Trader (Wird in den Tabellenköpfen rot dargestellt)

habe ich noch eine Auswertung nach Handelsstunden angefertigt. Die Einstellungen des „Mindestpotenzial“ aus Zelle AF1 beeinflussen die angezeigten und ausgewerteten Daten.So könnte man sich selbst beweisen, dass der Handelsbeginn ab 6Uhr mehr Gewinner fördert oder ein Trading nach 22Uhr eine Zeitverschwendung darstellt.

Auswertung der Ergebnisse nach Wochentag

Ich konnte nicht glauben, dass die Freitage bessere Ergebnisse für mich liefern als Montage bis ich es in der Wochentabellenauswertung gesehen habe.

Trägt man in die Zelle T3 eine „1“ und in die Zelle AA3 eine „0“ ein so werden die Daten der Reihe Fire&Forget (mit individualen TP/SL)OHNE Eingreifen -> passiven Trader ausgewertet.

Trägt man in die Zelle T3 eine „0“ und in die Zelle AA3 eine „1“ ein so werden die Daten der Reihe Fire&Forget (mit festem TP/SL)OHNE Eingreifen -> passiven Trader ausgewertet.

Die Einstellungen des „Mindestpotenzial“ aus Zelle AF1 beeinflussen die angezeigten und ausgewerteten Daten.

Datenerfassung anhand eines Beispieltrades

Variante 1) mit Teilausstieg:

1. Spalte D bis G entsprechend dem Bild eintragen.

2. In Spalte M wird die Positionsgröße des 1. Teilausstiegs eingetragen.

3. In Spalte Y10 kann der Wert für den 1. Teilausstieg eingetragen werden.

4. In Spalte AA (lila Bereich) in entsprechender Zeile die hinterlegte Formel nur dieser Zelle löschen.

5. Jetzt muss auf den 2. Teilausstieg und das Durchschreiten des gedachten Stopplevel gewartet werden. (Oder bis der Kurs sich bis zum x-fachen vom TP Ziel entfernt hat – wie im Bild) Erst dann sind die Daten in Spalte N verlässlich und der TP Wert AD7 kann nachträglich zur TP Optimierung verwendet werden.

6. Im Spalte N den Wert des Extrempunktes in Traderichtung und in Spalte T den Wert des Extrempunktes in entgegen der Traderichtung eintragen.

7. Zelle D10 bis Y10 markieren und kopieren

8. Zelle D11 anklicken und die kopierten Werte einfügen

9. In Spalte Y11 den Wert für den Ausstieg der Restposition eintragen

Fertig

Variante 2) ohne Teilausstieg: (Der Ablauf ist identisch nur werden Schritt 3,4,7 und 8 ausgelassen)

1. Spalte D bis G entsprechend dem Bild eintragen.

2. In Spalte M wird die Positionsgröße eingetragen.

3. -

4. -

5. Jetzt muss auf das Durchschreiten des gedachten Stopplevel gewartet werden. (Oder bis der Kurs sich bis zum x-fachen vom TP Ziel entfernt hat – wie im Bild) Erst dann sind die Daten in Spalte N verlässlich und der TP Wert AD7 kann nachträglich zur TP Optimierung verwendet werden.

6. Im Spalte N den Wert des Extrempunktes in Traderichtung und in Spalte T den Wert des Extrempunktes in entgegen der Traderichtung eintragen.

7. -

8. -

9. In Spalte Y11 den Wert für den Ausstieg eintragen

Fertig

Na dann fröhliches Auswerten. Bei Fragen einfach melden.

ich habe eine Excelltabelle erstellt die genau zum damaligen Thema passt. Hier ein kurzer Umriss was du damit machen kannst:

Elbroto Tradeauswertung 20150416.zip

+ Dokumentation der täglichen Trades

+ Auswertung der Ergebnisse nach Wochentag

+ Auswertung der Ergebnisse nach Handelsstunden (von 6Uhr bis 23Uhr)

+ Automatisches Aussortieren von Trades, die von Beginn an keine Potential hatten

+Vergleich und Auswertung von 3 Handelsstilen:

A) Fire&Forget mit Standardwerten -> Bei jeden Einstieg ist der Abstand von SL&TP durcheinen gleichbleibenden Abstand festgelegt (Musterbeispiele SL80Ticks/TP80Ticks)

B) Fire&Forget mit individuellen TP -> Der Abstand des SL bleibt ein Standardwert aber derTP wird dem Chart angepasst (Musterbeispiele SL80Ticks/TP>80Ticks)

C) Aktives Managen des Trades -> Tradeeinstieg erfolgt mit StandardSL aber Ausstiegerfolgt durch Teilausstiege oder komplette Schließung je nach Umsetzung des Trades

Ich habe die Tabelle für einen Bekannten programmiert, um Ihm mit seinen eigenen Daten vor Augen führen zu können, warum seine überhasteten Teilausstiege ihn mehr Geld kosten als einbringen. Außerdem konnte ich beweisen, dass Trades mit geringem Erfolgspotenzial (welches schon vor dem Einstieg erkennbar ist) seine Performance entscheidend herunterziehen.

Dokumentation des Trades

Für die Dateneingabe eines Trades reichen die 8 graugefärbten Zellen und 1 lilafarbene Spalte, die aber nur bei Teilausstiegen gebracht wird. Es gibt keine Makros, alles was Eingegeben wird ist sofort in der Statistik enthalten.

Die Spaltenüberschrift ist selbsterklärend (bzw. mit Kommentar in der Spaltenüberschrift hinterlegt) und meine Daten auf dem Reiter „Musterdaten“ dienen als Beispiel. 1 konkreten Trade und dessen Eingabe werde ich später erklären.

Kurze Erklärung zu 3 Formeln:

Zelle AA11- Die Gesamtposition von ursprünglich 0,05 Lot hat ein Gesamtergebnis in 55,6Ticks erreicht.

Zelle AD11- 55,6 Ticks sind 24,4 Ticks weniger als man mit festem Standard SL und TP erreicht hätte, also wenn man nicht schon vorzeitig per Marketorder ausgestiegen wäre.

Zelle AF11- 55,6 Ticks sind 42,4 Ticks weniger als man mit individualen TP und Standard SL erreicht hätte, also wenn man nicht schon vorzeitig per Marketorder ausgestiegen wäre.

Automatisches Aussortieren von Trades, die von Beginn an keine Potential hatten

Ich bat meinen Bekannten vor jeden Trade einen Zielbereich in Spalte G einzutragen, welchen der Kurs (seiner Meinung nach) ohne Probleme erreichen sollte. Um die Auswirkungen von Trades nach dem Motto: „Die 20Ticks nehm ich vorm Widerstand noch mit“ sehen zu können, kann man in der Zelle AF1 das „Mindestpotenzial“ festlegen. Nur wenn der Trade dieses erfüllt, wird der Trade in Auswertungen integriert. Hierzu ein Beispiel

+ Einstieg @ 10000

+ Nächster Widerstand in Traderichtung 10040

(Der Trader sieht also ein Mindestpotenzial von 40 Ticks/Pips/Punkten)Ist in der Zelle AF1 ein Wert >40 eingestellt, so wird der Trade nicht in den Auswertungen angezeigt bzw. die Ergebnisse des Trades werden kein Teil der Auswertung

Vergleich von 3 Handelsstilen

A)Grundsystem für den Vergleich war der Handel im Euro/Usd mit festen 80Ticks als Gewinn- und Verlustziel. Diese Werte sind aber nicht vorgeschrieben sondern können für den SL in der Zelle AD6 und für den TP in der Zelle AD7 festgelegt werden. Die SL Werte dürfen aber nicht zwischendurch geändert werden, weil sonst vorherige Daten verfälscht werden. Hierzu ein Beispiel

+ Originale SL/TP Einstellung durch den Nutzer sind je 100Ticks

+ Bei einem Shorttrade steigt der Kurs von 10000 nach dem Einstieg um 60Ticks auf 10060

+ Der Kurs dreht und fällt bis 9925 (also noch 25Ticks vom TP entfernt)

+ Anschließende steigt der Kurs ohne Blick zurück auf 10080 (20Ticks vor dem SL)

+ Danach stützt der Kurs bis 9800 (der TP wurde bei 9900 gerissen & die Position geschlossen)

+ Mit der News steigt der Kurs auf 11000 nun wurde auch das alte Stopplevel durchschritten, was aber egal ist, weil keine Shortposition mehr gehalten wurde Ergebnis des Trades +100Tick

In die Spalte N wird der Wert 9800 eingetragen weil das der „Extrempunkt+“ war bevor der Kurs den „gedanklichen“ SL von 100Ticks @ 10100 gerissen hätte. In die Spalte T tragen sie den Wert 10080 ein, weil das der „Extrempunkt-“ gegen die eigentliche Traderichtung war, bevor der Trade im TP @ 9900 beendet wurde.Ändert man Nachträglich den Wert des SL auf 60 (um beim Beispiel zu bleiben: Einstieg @10000 SL@ 10060). Anhand der eingetragenen Tabellenwerte 9800 und 10080 können sie nicht sagen welches Ereignis zu erst eingetreten ist! Der TP Wert kann aber auch zwischenzeitlich geändert werden. Der SL ist ja gleich und der neue TP Wert wird ja mit dem „Extrem+“ aus Spalte N verglichen. (so kann man den bestmögliche TP Wert ermittel -> die Auswertungen für Handelsstil B und C passen sich aber nicht an!!!Hier kommt die o.g. Spalte G zum Einsatz. Der TP wird also von Beginn an in den Zielbereich gelegt. Der SL bleibt der dauerhafte Standardwert (Zelle AD6)

B) Der Trade startet ohne TP aber der SL bleibt der dauerhafte Standardwert (Zelle AD6).

C) Der Trader kann die Position nach einem ermessen Managen. 1Teilausstieg ist problemlos in die Datenreihen einzutragen (Der Trade wird dann auf 2 Zeilen aufgeteilt)

Auswertung der 3 Handelssysteme

In den Spalten AM bis AP werden die Daten erfasst und nach den Grundwerten (Tradeanzahl, Anzahl Gewinner größer 20 Ticks, Anzahl Gewinner kleiner 20Ticks, Anzahl Verlierer, Trefferquote, Durchschnittstradeergebnis und den aktuellen Stand) in den Farben grün-gelb-rot automatisch verglichen.

Auswertung der Ergebnisse nach Handelsstunden (von 6Uhr bis 23Uhr)

Für die beiden passiven Handelsstrategien:

A) Fire&Forget (mit individualen TP/SL)OHNE Eingreifen -> passiven Trader (Wird in den Tabellenköpfen hellgrün dargestellt)

B) Fire&Forget (mit festen TP/SL)OHNE Eingreifen -> passiven Trader (Wird in den Tabellenköpfen rot dargestellt)

habe ich noch eine Auswertung nach Handelsstunden angefertigt. Die Einstellungen des „Mindestpotenzial“ aus Zelle AF1 beeinflussen die angezeigten und ausgewerteten Daten.So könnte man sich selbst beweisen, dass der Handelsbeginn ab 6Uhr mehr Gewinner fördert oder ein Trading nach 22Uhr eine Zeitverschwendung darstellt.

Auswertung der Ergebnisse nach Wochentag

Ich konnte nicht glauben, dass die Freitage bessere Ergebnisse für mich liefern als Montage bis ich es in der Wochentabellenauswertung gesehen habe.

Trägt man in die Zelle T3 eine „1“ und in die Zelle AA3 eine „0“ ein so werden die Daten der Reihe Fire&Forget (mit individualen TP/SL)OHNE Eingreifen -> passiven Trader ausgewertet.

Trägt man in die Zelle T3 eine „0“ und in die Zelle AA3 eine „1“ ein so werden die Daten der Reihe Fire&Forget (mit festem TP/SL)OHNE Eingreifen -> passiven Trader ausgewertet.

Die Einstellungen des „Mindestpotenzial“ aus Zelle AF1 beeinflussen die angezeigten und ausgewerteten Daten.

Datenerfassung anhand eines Beispieltrades

Variante 1) mit Teilausstieg:

1. Spalte D bis G entsprechend dem Bild eintragen.

2. In Spalte M wird die Positionsgröße des 1. Teilausstiegs eingetragen.

3. In Spalte Y10 kann der Wert für den 1. Teilausstieg eingetragen werden.

4. In Spalte AA (lila Bereich) in entsprechender Zeile die hinterlegte Formel nur dieser Zelle löschen.

5. Jetzt muss auf den 2. Teilausstieg und das Durchschreiten des gedachten Stopplevel gewartet werden. (Oder bis der Kurs sich bis zum x-fachen vom TP Ziel entfernt hat – wie im Bild) Erst dann sind die Daten in Spalte N verlässlich und der TP Wert AD7 kann nachträglich zur TP Optimierung verwendet werden.

6. Im Spalte N den Wert des Extrempunktes in Traderichtung und in Spalte T den Wert des Extrempunktes in entgegen der Traderichtung eintragen.

7. Zelle D10 bis Y10 markieren und kopieren

8. Zelle D11 anklicken und die kopierten Werte einfügen

9. In Spalte Y11 den Wert für den Ausstieg der Restposition eintragen

Fertig

Variante 2) ohne Teilausstieg: (Der Ablauf ist identisch nur werden Schritt 3,4,7 und 8 ausgelassen)

1. Spalte D bis G entsprechend dem Bild eintragen.

2. In Spalte M wird die Positionsgröße eingetragen.

3. -

4. -

5. Jetzt muss auf das Durchschreiten des gedachten Stopplevel gewartet werden. (Oder bis der Kurs sich bis zum x-fachen vom TP Ziel entfernt hat – wie im Bild) Erst dann sind die Daten in Spalte N verlässlich und der TP Wert AD7 kann nachträglich zur TP Optimierung verwendet werden.

6. Im Spalte N den Wert des Extrempunktes in Traderichtung und in Spalte T den Wert des Extrempunktes in entgegen der Traderichtung eintragen.

7. -

8. -

9. In Spalte Y11 den Wert für den Ausstieg eintragen

Fertig

Na dann fröhliches Auswerten. Bei Fragen einfach melden.

The Trend is your friend. Elbroto